В Казахстане изменились условия выдачи ипотеки на вторичку: что важно знать

Многие банки изменили правила: одни заморозили выдачу ипотеки, другие пересмотрели условия, передает ИА «NewTimes.kz» со ссылкой на Krisha.kz.

Какие банки кредитуют вторичку

По состоянию на середину сентября 2025 года кредиты на вторичную недвижимость предлагают шесть банков:

- Altyn Bank,

- Halyk Bank,

- Нурбанк,

- ForteBank,

- Банк ЦентрКредит,

- Отбасы банк.

В списке не указаны:

- Freedom Bank Kazakhstan, потому что оформить ипотеку на вторичку в этом банке могут только те, кто получает зарплату по карте банка либо работает в компании, относящейся к холдингу «Фридом». Для остальных выдача ипотек на вторичку временно приостановлена.

- Евразийский банк только рефинансирует ипотечные займы и ставит в очередь заявки по госпрограмме «7-20-25».

- В Alatau City bank (бывш. Jusan) нет ипотечных программ.

- В Bereke bank ипотечного кредитования нет. На покупку жилья можно оформить кредит под залог недвижимости (не той, что покупается). Оформить такой кредит могут в том числе и неграждане РК с ВНЖ.

Ипотека на вторичку: условия банков

Krisha.kz изучила условия ипотечных программ во всех банках.

На выбор у заёмщиков три варианта ипотеки:

- стандартная в БВУ;

- через накопления на депозите в Отбасы банке;

- под заклад денег.

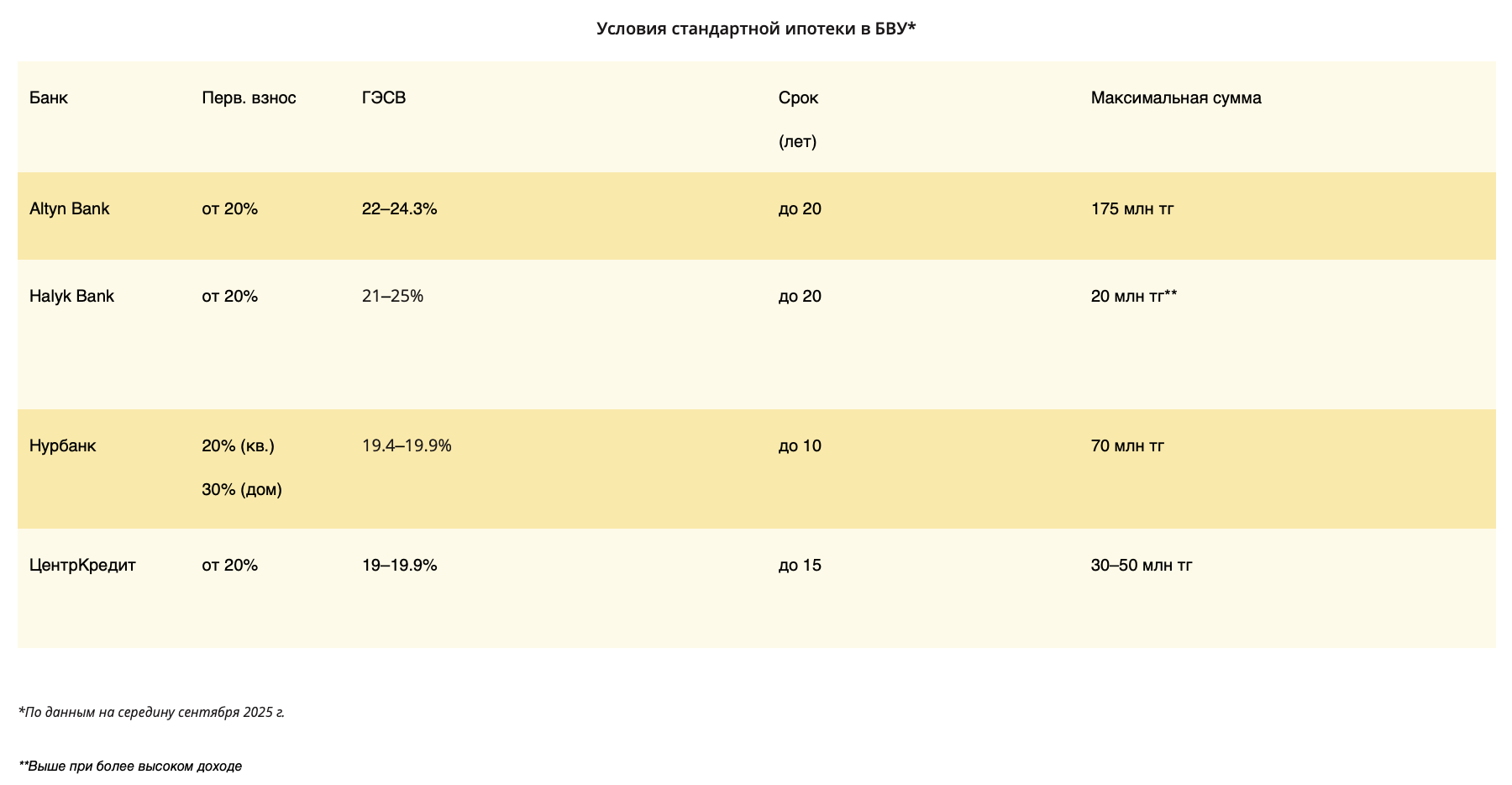

Стандартная ипотека

БВУ выдают стандартную ипотеку на вторичку по ставке от 17 до 22% годовых. Первоначальный взнос начинается с 20%. Срок кредитования — 10–20 лет.

В таблице собраны условия в банках Altyn Bank, Halyk, Нурбанк и ЦентрКредит.

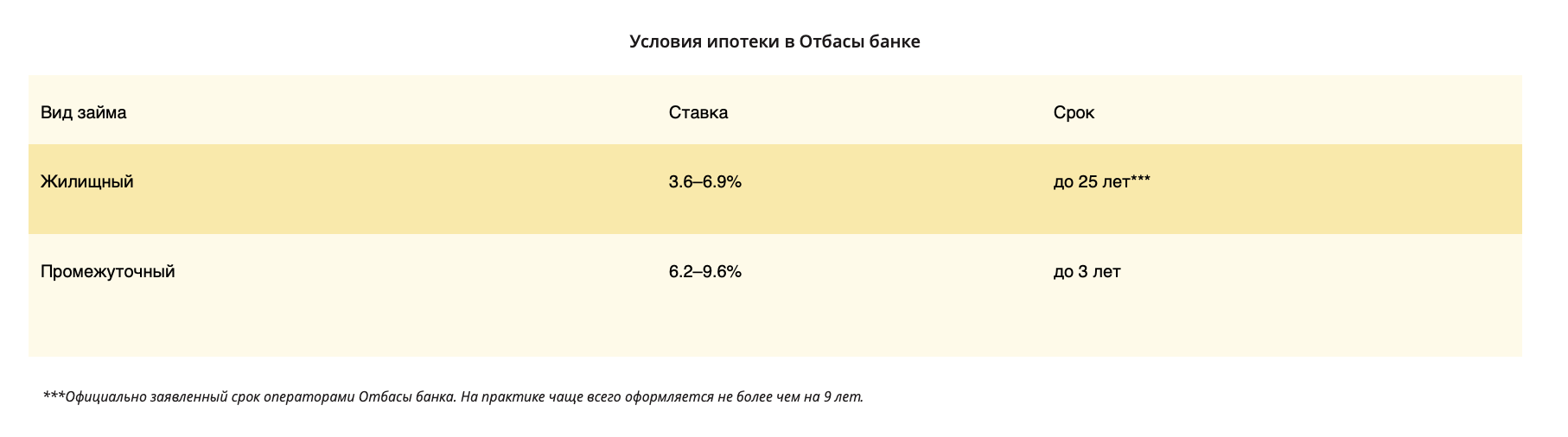

Ипотека в Отбасы банке

Через Отбасы банк можно купить жильё на вторичном рынке двумя способами:

- Жилищный заём выдаётся при условии, что депозиту больше 3 лет и накоплено не менее 50% от стоимости. Ставка — 3.5–5%.

- Промежуточный заём под 6–10% на 3 года, при накопленных 50%. Проценты начисляются на всю сумму займа вместе с депозитом. По истечении 3 лет заёмщик переходит на жилищный, ставка снижается.

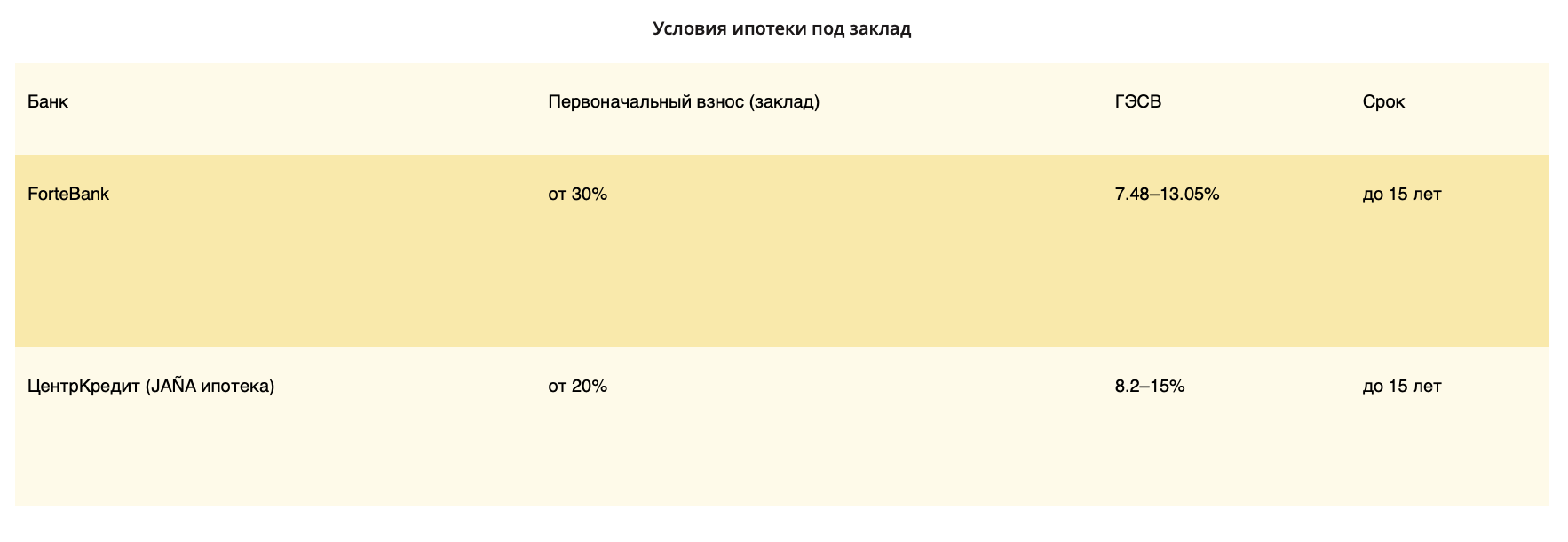

Ипотека под заклад

Новая программа в БВУ — ипотека под заклад. Её главная особенность — пониженные ставки: от 7 до 14%. Однако часть стоимости квартиры (от 20%) замораживается на отдельном счёте в качестве залога, а кредит выдаётся на всю стоимость жилья. Сейчас такая ипотека доступна в двух банках.

Требования к жилью

-

чаще всего кредитуются квартиры в кирпичных, монолитных и панельных домах;

-

исключаются саманные, каркасно-камышитовые и деревянные, а также слишком старые дома — до 1965 г.п. В некоторых банках ограничения более строгие.

Altyn Bank

Ипотеку на вторичку в этом банке можно оформить по программе «Цифровая ипотека» (заявка подаётся онлайн).

Условия:

- Первоначальный взнос — от 20%.

- Ставка — от 20 до 22% (ГЭСВ от 22 до 24.3%).

- Срок — до 20 лет.

- Максимальная сумма — до 175 млн тг.

Требования к жилью:

Можно купить квартиру, частный дом, комнату в общежитии, таунхаус.

- Год постройки: не ранее 1976-го.

- Материал: монолит, кирпич, панель, газоблок.

Halyk Bank

Halyk Bank также предлагает на вторичку «Цифровую ипотеку». Заявку можно подать через приложение банка.

Условия:

- Первоначальный взнос — от 20%.

- Срок — до 20 лет.

- Максимальная сумма — до 20 млн тг (при высоком официальном доходе сумма может быть выше).

Ставка:

— от 19 до 21% (ГЭСВ от 21 до 25%) — с комиссией банка (4% от суммы займа);

— от 20 до 22% (ГЭСВ от 22 до 24.3%) — без комиссии.

Требования к жилью:

Банк кредитует покупку квартиры, дома и комнаты в общежитии.

- Год постройки: не ранее 1996-го.

- Материал: все, кроме саманных, деревянных и каркасно-камышитовых.

Нурбанк

Условия:

- Первоначальный взнос: от 20% — квартира, от 30% — дом.

- Срок — до 10 лет.

- Максимальная сумма — до 70 млн тг.

Ставка:

— от 17.1 до 17.7% (ГЭСВ от 19.4 до 19.72%) — с комиссией банка (от 2% от суммы займа);

— от 17.9% (ГЭСВ 19.98%) — без комиссии.

Требования к жилью:

- Год постройки: не ранее 1975-го.

- Материал: только кирпич, панель и монолит.

БанкЦентрКредит

Условия:

- Первоначальный взнос — от 20%.

- Ставка — от 16.8 до 17.7% (ГЭСВ 19 — 19.9%).

- Срок — до 15 лет.

- Максимальная сумма:

— Астана, Алматы — 50 млн тг;

— Шымкент, Караганда, Актау, Атырау, Актобе, Усть-Каменогорск — 45 млн тг;

— остальные — 30 млн тг (при большом первоначальном взносе — до 100 млн тг).

Требования к жилью:

- Год постройки: от 1960-го — в черте города, от 1974-го — в пригороде.

- Материал: любой, кроме дерева, кирпича и самана.

Отбасы банк

Отбасы банк работает по системе жилищно-строительных сбережений (ЖСС).

Её главный принцип:

- сначала открывается депозит;

- чем дольше и стабильнее копятся деньги, тем выгоднее условия займа;

- чтобы получить заём по минимальной ставке, депозиту должно быть не менее 3 лет.

В Отбасы есть два вида займов:

Промежуточный

Условия:

- Ставка — от 6 до 8.5% (ГЭСВ 6.2 — 9.6%).

- Максимальный срок — 3 года.

Его можно получить при условии, что на депозите накоплено 50% от стоимости.

Через три года промежуточный заём перейдёт в жилищный.

Особенности:

По промежуточному займу проценты начисляются на всю сумму, включая деньги заёмщика, которые он накопил на депозите.

Жилищный

Условия:

- Ставка — от 3.5 до 5% (ГЭСВ 3.6 — 6.9%).

- Максимальный срок — 25 лет (зависит от ОП — оценочного показателя вкладчика).

Требования к жилью:

Можно купить квартиру, комнату в приватизированном общежитии или частный дом с участком.

- Год постройки: от 1965-го — кирпич, монолит, бетонные блоки; от 1975-го — панель.

- Материал: любой, кроме каркасно-камышитовых.

Новая ипотека под заклад денег: как она работает

Недавно сразу несколько банков запустили ипотеку со сниженной ставкой — не 18–22% годовых, как обычно, а всего 7–10%.

Звучит заманчиво, но есть нюанс: чтобы получить такой кредит, нужно заложить в банк часть своих денег.

Поясняем: чтобы оформить ипотеку по сниженной ставке, нужно иметь на руках не менее 20–30% от стоимости жилья. Но эти деньги не идут продавцу в качестве первоначального взноса, как при стандартной ипотеке.

Деньги вносятся на специальный счёт и замораживаются — банк использует их как дополнительный залог.

При этом в ипотеку банк выдаёт всю стоимость квартиры или дома, и, соответственно, на всю эту сумму начисляются проценты. То есть если квартира стоит 50 млн тг, то и сумма займа будет тоже 50 млн тг, а взнос — 15 млн тг (30%) — заклад (эта сумма лежит в банке до выплаты ипотеки).

Какие банки выдают ипотеку под заклад

-

Ипотека под заклад — первоначальный взнос не входит в кредит. Сумма кредита равна стоимости приобретаемой недвижимости. Поэтому проценты начисляются на всю сумму.

- Взнос хранится на спецсчёте в банке. Деньги можно использовать на погашение ипотеки, но только когда сумма основного долга по ипотеке сравняется с суммой взноса.

- Проценты начисляются на всю стоимость покупаемой недвижимости (сумму займа) без учёта взноса.

ForteBank

Условия:

- Первоначальный взнос (заклад) — от 30%.

- Ставка — от 7% (ГЭСВ от 7.48 до 13.05%).

- Срок — до 15 лет.

- Максимальная сумма — до 100 млн тг.

ГЭСВ по кредиту напрямую зависит от размера взноса:

- 40% — 13.05%;10.79%;

- 50% — 10.79%;

- 70% — 7.48%.

Требования к жилью:

Кредитуются только квартиры в МЖД. Частные дома, таунхаусы, комнаты в общежитиях не подходят.

- Год постройки: от 1965-го.

- Материал: монолит, кирпич, панель.

Банк ЦентрКредит

Программа называется JAÑA ипотека.

Условия:

- Первоначальный взнос (заклад) — от 20%.

- Ставка — от 8 до 14% (ГЭСВ от 8.2 до 15%).

- Срок — до 15 лет.

- Максимальная сумма:

— Астана, Алматы — 50 млн тг;

— Шымкент, Караганда, Актау, Атырау, Актобе, Усть-Каменогорск — 45 млн тг;

— остальные — 30 млн тг (при большом первоначальном взносе — до 100 млн тг).

Ставка по кредиту напрямую зависит от размера взноса:

- 20% — от 14%;

- 30% — от 12%;

- 40% — от 10%.

- 50% — от 8%.

Требования к жилью:

- Год постройки: от 1960-го — в черте города, от 1974-го — в пригороде.

- Материал: любой, кроме дерева, кирпича и самана.